Rente de vieillesse de l'AVS

Nouveauté 2026

La rente AVS est le socle de votre sécurité financière à la retraite

Se préparer à la retraite, c’est aussi savoir ce que vous toucherez de l’AVS. Dès que vous atteignez l’âge de référence, vous avez droit à une rente mensuelle à vie. Mais saviez-vous que vous pouvez aussi l’anticiper, la reporter ou encore l’optimiser si vous continuez à travailler après 65 ans ?

Cette page répond à vos questions de manière simple et pratique pour vous aider à sécuriser votre avenir.

Ce qu’il faut retenir

- Vous touchez une rente AVS si vous avez une période d'assurance d'au moins une année en Suisse.

- L’âge de référence (anciennement âge de la retraite) est fixé à 65 ans pour les hommes et augmente progressivement pour les femmes jusqu’à 65 ans (entre 2025 et 2029).

- Montant de la rente complète : CHF 1'260.– à CHF 2'520.–/mois pour une durée complète de cotisation. Dès décembre 2026, une 13ème rente de vieillesse sera versée. En savoir plus

- La somme des deux rentes individuelles d'un couple est plafonnée à 150 % de la rente maximale (CHF 3'780.–/mois).

- Vous pouvez anticiper votre rente au mois près de 1 à 2 ans (avec une réduction à vie), ou l’ajourner de 1 à 5 ans (avec une augmentation à vie).

- Vous pouvez anticiper ou ajourner votre rente partiellement (entre 20% et 80%).

- Les femmes nées entre 1961 et 1969 bénéficient d’un supplément de rente ou, si elles anticipent leur rente, d'un taux de réduction plus favorable.

- Vous pouvez continuer à travailler après l’âge de référence et demander un nouveau calcul de rente grâce aux cotisations supplémentaires versées.

- Un calcul prévisionnel gratuit est possible tous les 5 ans dès 40 ans.

- La demande de rente doit être déposée avant le début du droit.

Vous pouvez demander votre rente AVS dès que vous atteignez l’âge de référence :

- Hommes : 65 ans.

- Femmes : transition progressive de 64 à 65 ans selon l’année de naissance (voir tableau ci-dessous).

| Année de naissance | Âge de référence échelonné pour les femmes |

|---|---|

| 1961 | 64 ans + 3 mois |

| 1962 | 64 ans + 6 mois |

| 1963 | 64 ans + 9 mois |

| Dès 1964 | 65 ans |

Le droit à la rente AVS débute le mois suivant l'âge de référence

👉 Vous pouvez calculer votre âge de référence exact en ligne.

La rente complète mensuelle pour une durée d'assurance complète (échelle 44) se monte à :

- minimum : CHF 1'260.–/mois,

- maximum : CHF 2'520.–/mois,

- couples : La somme des deux rentes individuelles d'un couple marié est plafonné à CHF 3'780.–/mois (150% de la rente maximale).

Si vous avez des enfants, vous avez aussi droit à une rente complémentaire pour enfant (CHF 504.– à 1'008.–/mois pour une durée de cotisation complète) jusqu'à leur 18 ans (ou 25 ans pour les enfants en formation).

⚠️ Lorsqu'un enfant donne droit à deux rentes pour enfant ou à une rente d'orphelin et une rente pour enfant, la somme des deux rentes cumulées ne peut pas dépasser CHF 1'512.00 (plafonnement).

⚠️ Une rente complète (échelle 44) est octroyée si votre durée d'assurance ne comporte pas d'interruption, depuis le 1er janvier qui suit vos 20 ans. En cas de lacunes, il vous sera octroyé une rente partielle. Chaque année manquante engendre une diminution de la rente (1/44ème par an).

⚠️ Le montant maximal de CHF 2'520.- n'est versé qu'aux personnes qui ont payé des cotisations sans interruption pendant 44 ans, et dont le revenu annuel moyen déterminant est d'au moins CHF 90'720.-.

Dès décembre 2026, vous bénéficierez d'une 13ème rente de vieillesse en tant que rentier AVS.

- La 13ème rente de vieillesse sera versée en une fois et conjointement avec la rente de vieillesse du mois de décembre (premier versement début décembre 2026).

- La 13ème rente de vieillesse correspond à un douzième (1/12) de la somme annuelle des rentes de vieillesse effectivement versées. Le calcul ne tient donc pas compte des rentes pour enfant ou du supplément de rente pour les femmes de la génération transitoire AVS21.

- S’il n’y a pas de droit à la rente de vieillesse en décembre, aucun versement (même au prorata) n’est dû pour la 13ème rente de vieillesse.

- La 13ème rente de vieillesse n'a pas d'impact sur le calcul des prestations complémentaires.

👉 Aucune démarche particulière n'est nécessaire de votre part.

⚠️ Les bénéficiaires de rentes AI ou d’une rente de survivant ne perçoivent pas de 13ème rente.

Retrouvez notre foire aux question dédiée à la 13ème rente de vieillesse.

Le calcul de la rente de vieillesse repose sur trois critères principaux :

- le nombre d’années d'assurance

- les revenus de votre activité lucrative (y compris ceux réalisés pendant une anticipation)

- les bonifications pour tâches éducatives (BTE) et les bonifications pour tâches d’assistance (BTA).

A noter que le revenu annuel moyen déterminant (base principale pour calculer la rente) se compose de la moyenne des revenus de l'activité lucrative, de la moyenne des bonifications pour tâches éducatives et de la moyenne des bonifications pour tâches d'assistance.

Retrouvez plus d'informations sur le calcul de votre rente dans le Mémento Rentes de vieillesse et allocations pour impotent de l'AVS.

Oui. Vous pouvez anticiper le versement de votre rente de 1 ou 2 ans (pour les femmes nées avant 1970 : dès 62 ans).

- La demande d'anticipation doit être déposée avant le début du droit à la rente, idéalement 3 à 4 mois avant la date souhaitée du versement anticipé (il n'est pas possible de demander rétroactivement l'anticipation de sa rente).

- Cette décision réduit votre rente de manière définitive, en fonction de la durée d'anticipation et selon des taux de réduction définis.

- L’anticipation est possible au mois près et même partiellement (entre 20% à 80 % de la rente).

- Pendant la période d'anticipation, vous pouvez demander d’augmenter une seule fois la part que vous touchez comme rente anticipée. En revanche, vous ne pourrez pas la diminuer par la suite.

- Une fois que vous atteignez l'âge de référence, vous pouvez demander la rente de vieillesse à l'âge de référence après anticipation et en cas d'anticipation partielle, décider d'ajourner ou non l'éventuelle partie restante de la rente jusqu'ici non anticipée.

⚠️ L'obligation de cotiser à l'AVS/AI/APG est maintenue jusqu'à l'âge de référence (en tant que personne sans activité lucrative). De plus, la rente anticipée ne donne pas droit aux rentes complémentaires pour enfants.

Quel sont les taux de la réduction de la rente en cas d'anticipation ?

Le taux de réduction s'échelonne entre 0.6 % et 13.6 % en fonction de la durée d'anticipation.

Il s'applique aux femmes nées dès 1970, et aux hommes.

| Année (s) | 0 mois | 11 mois |

|---|---|---|

| 0 | - | 6.2 % |

| 1 | 6.8 % | 13.0 % |

| 2 | 13.6 % |

Tableau complet selon les mois d'anticipation choisis.

Pour les femmes nées entre 1961 et 1969, le taux de réduction s'échelonne entre 0% et 10.5% en fonction de la durée d'anticipation et du revenu annuel moyen.

Tableau complet des différents taux de réduction pour les femmes selon les mois d'anticipation choisis.

Calculez en ligne votre taux de réduction.

| Année (s) | 0 mois | 11 mois |

|---|---|---|

| 0 | - | de 0 % à 3.2 % |

| 1 | de 0 % à 3.5 % | de 1.8 % à 6.3 % |

| 2 | de 2.0 % à 6.5 % | de 2.9 % à 10.2 % |

| 3 | de 3.0 % à 10.5 % |

Oui, cela s'appelle un ajournement de la rente. Vous pouvez ajourner votre rente de 1 à 5 ans, totalement ou partiellement.

- Le supplément varie entre 5.2 % et 31.5 % selon la durée du report.

- Il est également possible de n'ajourner qu'une partie de la rente.

- Vous pouvez demander à révoquer l'ajournement de votre rente, entièrement ou partiellement, à tout moment, mais sans effet rétroactif.

Quelles sont les possibilités d'ajournement (report) de la rente de vieillesse AVS ?

On peut décider de repousser le versement de sa rente de 1 à 5 ans après l'âge de référence permettant ainsi d'obtenir une rente plus élevée lorsque vous aurez révoqué l'ajournement.

Durant cette période, l'ajournement peut être révoqué (totalement ou partiellement) en tout temps pour le futur (il n'y a pas d'effet rétroactif) et percevoir ainsi sa rente augmentée d'un supplément. Il n'est donc pas obligatoire de fixer d'avance la durée de l'ajournement.

En cas de changement d'avis avant la durée minimale d'une année, il est possible de revenir sur sa décision d'ajournement. A ce moment, les rentes seront versées rétroactivement dès l'ouverture du droit à la rente, sans supplément.

En fonction de la durée de l'ajournement, le taux d'augmentation, identique pour les hommes et les femmes, s'échelonne entre 5.2 % et 31.5 % :

| Année(s) | 0 - 2 mois | 3 - 5 mois | 6 -8 mois | 9 -11 mois |

|---|---|---|---|---|

| 1 | 5.2 % | 6.6 % | 8.0 % | 9.4 % |

| 2 | 10.8 % | 12.3 % | 13.9 % | 15.5 % |

| 3 | 17.1 % | 18.8 % | 20.5 % | 22.2 % |

| 4 | 24.0 % | 25. 8 % | 27.7 % | 29.6 % |

| 5 | 31.5 % | - | - | - |

Quand faut-il déposer une demande d'ajournement de la rente AVS ?

Au plus tard dans un délai d'une année à compter de l'âge de référence.

Oui. Pour compenser le relèvement progressif de l’âge de référence, des mesures spécifiques s’appliquent aux femmes nées entre 1961 et 1969 (génération de transition - AVS21):

- Si vous n’anticipez pas votre rente de vieillesse, vous recevez un supplément à vie ajouté à votre rente de base.

- Ce supplément peut atteindre jusqu’à CHF 160.– par mois.

- Son montant exact dépend de :

- votre année de naissance,

- votre revenu annuel moyen,

- et la durée de vos cotisations.

- Le supplément est versé même si vous avez droit à la rente maximale.

👉 Consultez le tableau détaillé des suppléments AVS 21 (PDF) pour connaître les montants selon votre année de naissance. Vous pouvez aussi calculer en ligne le supplément.

👉 Ce supplément ne compte pas comme revenu pour d'éventuelles prestations complémentaires (PC).

- Vous bénéficiez d’une franchise AVS de CHF 1'400.–/mois (CHF 16'800.–/an) sur laquelle vous ne cotisez pas.

- Vous pouvez renoncer à cette franchise pour améliorer votre rente (jusqu’à concurrence de la rente maximale).

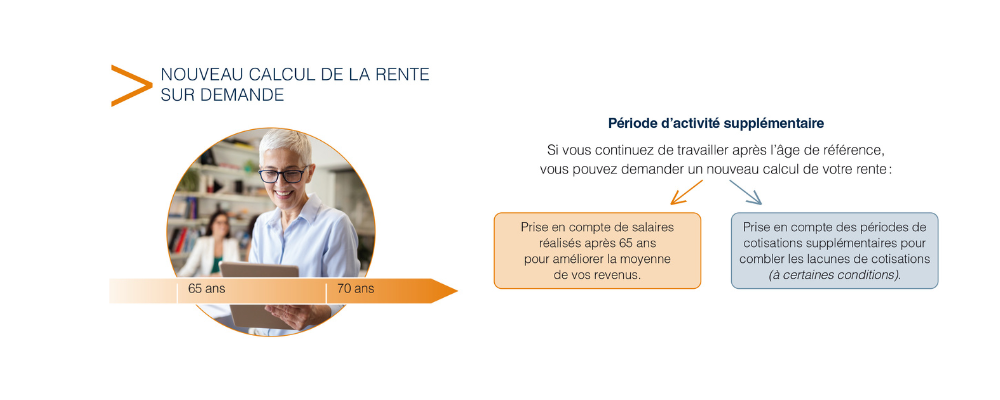

- Vous pouvez demander une estimation d'un nouveau calcul de votre rente (par exemple si vous n’avez pas encore arrêté de travailler et que vous souhaitez savoir dans quelle proportion votre rente augmente à l’heure actuelle).

- Un nouveau calcul de rente peut être demandé une fois entre 65 et 70 ans.

⚠️ Durant cette période, vos revenus d’activité peuvent compter pour le calcul de votre rente jusqu’à 70 ans. De plus, les cotisations versées après l’âge de référence peuvent combler des lacunes d'assurances (pour autant que votre revenu annuel représente au moins 40 % de votre revenu moyen avant l’âge de référence).

👉 Si la rente AVS s'élève déjà à CHF 2'520.- par mois (montant maximum de la rente pour une durée complète d'assurance), une amélioration future de votre rente ne sera pas possible.

Si vous souhaitez renoncer à la franchise AVS après avoir atteint l’âge de référence, vous devez en informer votre employeur avant le versement de votre premier salaire suivant :

- soit le premier salaire après avoir atteint l’âge de référence,

- soit le premier salaire du début d’une année civile.

⚠️ Votre choix est valable pour toute l’année et est reconduit automatiquement l’année suivante, sauf si vous demandez expressément une modification à votre employeur avant le paiement du premier salaire de la nouvelle année.

👉 Si vous êtes une personne de condition indépendante, votre choix doit directement nous être communiqué au plus tard le 31 décembre de l'année concernée.

Oui. Dès vos 40 ans, vous pouvez demander un calcul de votre rente future gratuit tous les 5 ans. Il s’agit d’une estimation du montant de votre future rente AVS de vieillesse, un outil précieux pour planifier votre retraite.

- L’estimation se base sur vos revenus passés et projetés.

- Plus vous approchez de l’âge de référence, plus l’estimation est précise.

- En cas de changement de situation (emploi, mariage, divorce), vous pouvez dans tous les cas demander une nouvelle estimation gratuitement.

👉 Si vous êtes marié ou lié par un partenariat enregistré, chacun doit déposer une demande. Les deux demandes doivent être transmises en même temps à la même caisse, afin d’obtenir un calcul cohérent et précis.

La demande doit être faite avant le début du droit :

- Salariés : auprès de la caisse où est affilié l’employeur.

- Indépendants et non-actifs : la caisse auprès de laquelle une affiliation est ouverte.

- assurés bénéficiant déjà d'une rente ou dont le conjoint bénéficie déjà d'une rente: auprès de la caisse qui verse la rente.

- Résidents à l’étranger : auprès de la Caisse suisse de compensation (Genève).

👉 Nous vous recommandons de déposer votre demande au moins 3 mois avant le début du droit, en particuliers dans le cas où vous êtes ou avez été divorcé et que le (ou les) partage des revenus en cas de divorce (splitting) n'a pas encore été réalisé.

Nous payons les rentes, allocations pour impotent et prestations complémentaires le 2ème jour ouvré de chaque mois. Vous retrouvez plus d'informations à ce sujet dans la page du calendrier annuel des versements.

La réforme AVS21 a également eu des répercussions sur les autres assurances sociales.

- Le relèvement de l’âge de référence s’applique aussi à la LPP (2e pilier).

- La retraite flexible de l’AVS s’aligne désormais sur les possibilités de la LPP (anticipation, ajournement, partiel).

- Si vous percevez des indemnités journalières de chômage ou des prestations de l'AI, le relèvement de l'âge de référence vous permet de percevoir ces prestations plus longtemps.

- En cas de perception d'une rente AVS partielle entre 20 et 80%, la différence par rapport à la rente entière correspondante sera prise en compte en sus de la rente effective pour le calcul des prestations complémentaires (PC). La prise en compte de cette différence entraîne une réduction des prestations complémentaires. Il en va de même en cas d'ajournement d'une rente AVS.

Informations en langue facile à lire et en langue des signes

Le site internet de l'OFAS propose des informations en langue facile à lire (FALC) et des vidéos en langue des signes. Ces informations ne contiennent pas nos spécifités cantonales mais permettent de comprendre le système des assurances sociales en Suisse.